TKR 16

Katalógus

Rendelés nyugtázás →

Teljesítés ( Szállítólevél - Proforma számla - Díjbekérő ) →

Számlázás (ANSI) vagy

Számlázás (CP-852) →

Lezárás →

Adminisztrálás

Eladó bolt ( 340 eFt / db ),

webshop ( 145 eFt / db ) és

webáruház ( 96800 Ft / db )!

Nemcsak

kenyérrel

él

az

ember

...

TKR-D16 →

TKR-R16 →

TKR-S16 →

Boltra Fel! →

Bjsoft Studio →

TKR 15 →

Webshopra Fel! →

tkrweb →

tkrnet →

Üzletre! →

tkrbolt →

tkrwebshop →

tkrüzlet →

TKR 16

Marketing →

Rendelés →

Gyártás →

Értékesítés →

Szolgáltatás →

Liszenszelés

TKR-Termék

TKR-Számla

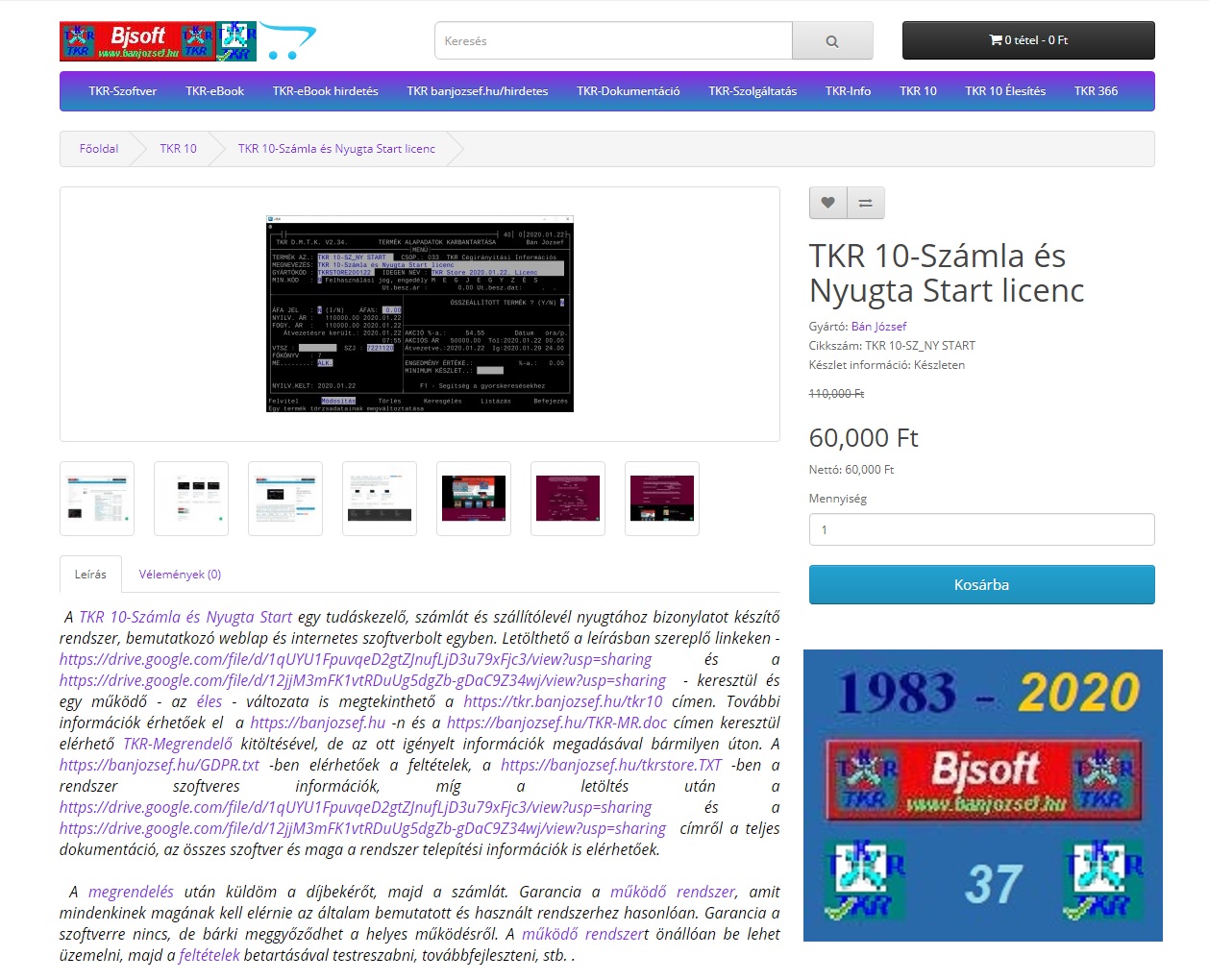

TKR-Számla és Nyugta

TKR-Készlet

TKR-Raktár

TKR-Termelő Standard

TKR-Kereskedő Start

TKR-Kereskedő Basic

TKR-Kereskedő Standard

TKR-Vendéglátó Standard

TKR Standard

TKR Professional

TKR Enterprise

TKR-Szoftver

TKR-Cégirányítás

TKR-Vállalatirányítás

TKR Shop

TKR Bolt

TKR Pláza

TKR Free Shop

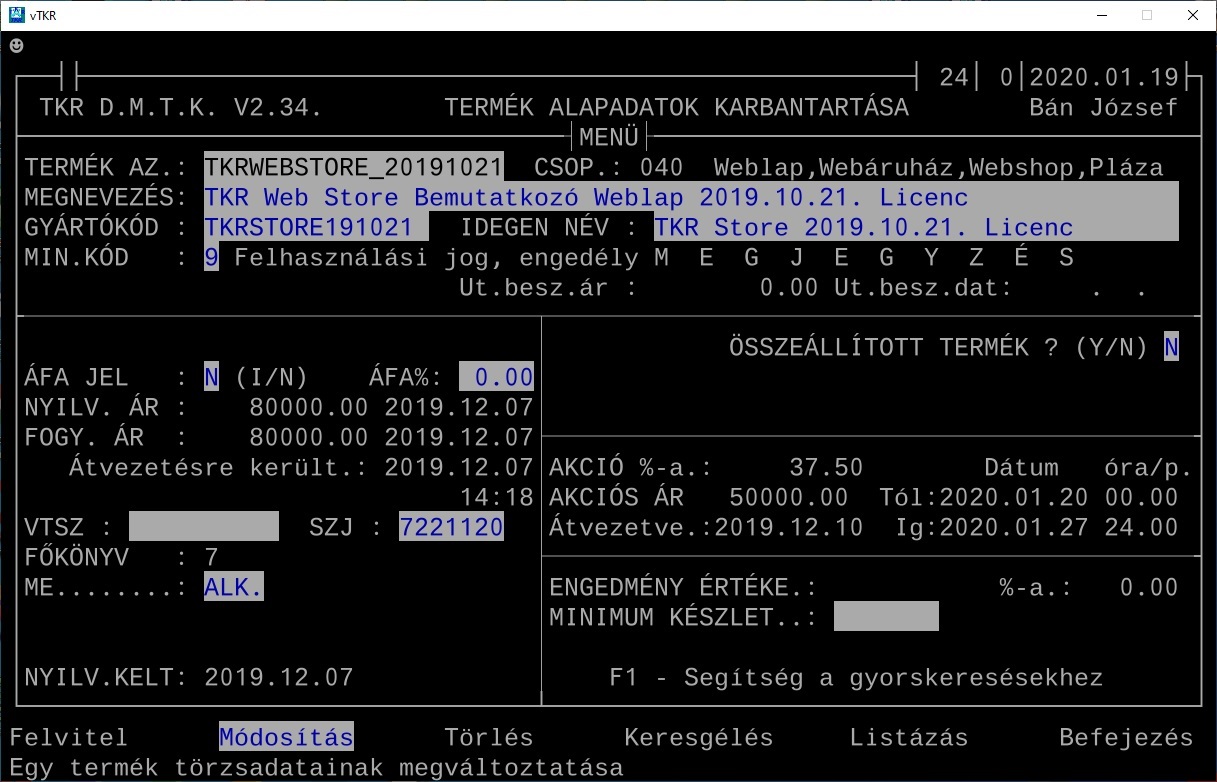

TKR Web Store

TKR Studio

TKR Cég

TKR Store

TKR-Üzem Start

TKR-Étterem Start

TKR-Üzlet Start

TKR 15-Készlet Enterprise

Szép Napot!

Bán József ; Bjsoft, BJ elérhetőség

TKR 15-Készlet Enterprise

Szép Napot!

tkrcoin

Védeni szeretnéd a munkatársaidat és a vevőidet? Hirdess és fogadj rendeléseket rajtam keresztül! Csak töltsd le a TKR 10 appot és már mehet is a megrendelés!

TKR 15-Rendelés / Nap

TKR 15-Rendelés / 1 Hét

TKR 15-Rendelés / 2 Hét

TKR 15-Rendelés / 3 Hét

TKR 15-Rendelés / 4 Hét

TKR 15-Rendelés / 2 Hónap

TKR 15-Rendelés / 3 Hónap

TKR 15

TKR 15 indítás

TKR 15-Díjbekérő ( tkr_szk1 )

TKR 15-Számla ( tkr_s625 )

TKR Pláza, TKR Shop, TKR Web Store, TKR Free Shop, TKR Store, TKR 366/10

bjsoft-info, tkrwebstore, valtozas-TKR_10-upgrade-update_vTKR-vDOS_Online, tkrstore, tkrplaza, tkrshop, tkrbolt

új TKR Shop ( 15 -> 16 ) / TKR 366

új TKR Shop ( 15 -> 16 ) / TKR 10

TKR Bolt letöltés, vásárlás

A TKR Bolt egy tudáskezelő rendszer és internetes bolt egyben. Letölthető a leírásban szereplő linken - https://drive.google.com/file/d/1ERSkRKlrWIEiGyiWej-4KhcY9NPe885b/view?usp=sharing - keresztül és egy működő - éles ill. egy demo - változata is megtekinthető a https://tkr.banjozsef.hu/tkr10 ill. a https://banjozsef.hu/tkr10.nvs.hu címen is. További információk elérhetőek a https://banjozsef.hu címen és a https://banjozsef.hu/TKR-MR.doc címen keresztül elérhető TKR-Megrendelő kitöltésével, de az ott igényelt információk megadásával bármilyen úton. A https://banjozsef.hu/GDPR.txt -ben elérhetőek a feltételek, míg a https://banjozsef.hu/tkrbolt.txt -ben a rendszer szoftveres információk, a letöltés után a https://drive.google.com/file/d/1ERSkRKlrWIEiGyiWej-4KhcY9NPe885b/view?usp=sharing címről pedig a teljes dokumentáció, az összes szoftver és maga a rendszer telepítési információk is elérhetőek.

A megrendelés után küldöm a díjbekérőt, majd a számlát. Garancia a működő rendszerek ( az éles ill. a demo ), amit mindenkinek magának kell elérnie az általam bemutatott és használt rendszerekhez hasonlóan. Garancia a szoftverre nincs, de bárki meggyőződhet a helyes működésről. A működő rendszert önállóan be lehet üzemelni, majd a feltételek betartásával testreszabni, továbbfejleszteni, stb. .

A TKRBOLT-20200131 licenc díja ( felhasználási jog, engedély, használatba vételi díj ) : 340 000 Ft.

37 éves a TKR és a Bjsoft Studio !!!

GDPR V7.59 2021.04.26.

TKR 366/10/APP ...

...

2019. évi CXXII. törvény ( Tbj. )

a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről

...

10. Járulékalapot nem képező jövedelem

...

32. § Nem képezi a társadalombiztosítási járulék alapját

...

c) a szerzői jogi védelem, találmányi szabadalmi oltalom, védjegyoltalom,

földrajzi árujelzők oltalma, mintaoltalom alatt álló mű, alkotás, valamint az újítás

hasznosítására irányuló felhasználási, hasznosítási, használati szerződés alapján a

vagyoni jog (védelem alatt álló jog, oltalmi jog) felhasználásának ellenértékeként

kifizetett díj,

...

A szerzői jog jellemzője, hogy az oltalom hatósági aktus nélkül, a mű létrejöttével keletkezik.

A jogszabályi védelmet alapvetően

Magyarország Alaptörvénye ( 2011. április 25. ), a szerzői jogról szóló

1999. évi LXXVI. törvény (Szjt.) és a

Polgári Törvénykönyv ( 2013. évi V. törvény ) biztosítja.

A vagyoni jog felhasználásának ellenértékeként kapott díjból a Tbj.) 32. § c) pontja

értelmében járulékokat nem kell levonni, mert a Tbj.

alapján nem képezi a nyugdíjjárulék és az egészségbiztosítási- és munkaerő-piaci járulék alapját

a szerzői jogi védelem alatt álló mű, alkotás hasznosítására irányuló felhasználási szerződés alapján a vagyoni

jog felhasználásának ellenértékeként kifizetett díj.

...

Az ÁFA Tv. szerint továbbra sem csak online számlázó programmal

számlázhatnak a vállalkozások, de számlatömbbel vagy a NAV Online Számla

rendszerével online összekötéssel nem rendelkező számlázóval is.

A kézzel vagy a NAV Online Számla rendszerével online összekötéssel nem rendelkező

számlázóból kiállított számlákat, 4 napon belül rögzíteni kell a

NAV Online Számla rendszerébe.

Maradj otthon vagy a cégnél és

töltsd le,

telepítsd,

üzemeld be,

próbáld ki,

vásárold meg és

használd a

TKR Boltot,

hogy a hasznodra lehessen!

Ha a PC -dre telepített

weblap nézegetők nem helyesen mutatják be

valamelyik TKR -es oldalamat, akkor csak

töltsd le,

telepítsd,

üzemeld be,

próbáld ki és

használd a

tkrWeb plusz

internet böngészők valamelyikét,

hogy azt lásd amit én!

tkrWeb

tkrWeb

Kinek,

mit,

miből,

mikorra,

hogyan és

miért?

TKR 10-Számla és Nyugta Start 1. letöltés 2. letöltés,

vásárlás

![]() tkrCloud 1

tkrCloud 1

![]()

![]() tkrCloud 2

tkrCloud 2

![]()

TKR 10-Számla Start 1. letöltés 2. letöltés,

vásárlás

![]() tkrCloud 1

tkrCloud 1

![]()

![]() tkrCloud 2

tkrCloud 2

![]()

TKR 10-Termék Start 1. letöltés 2. letöltés,

vásárlás

![]() tkrCloud 1

tkrCloud 1

![]()

![]() tkrCloud 2

tkrCloud 2

![]()

TKR Shop letöltés,

vásárlás

![]() tkrCloud

tkrCloud

![]()

TKR Pláza letöltés,

vásárlás

![]() tkrCloud

tkrCloud

![]()

TKR Web Store letöltés,

vásárlás

![]() tkrCloud

tkrCloud

![]()

TKR Free Shop letöltés,

vásárlás

![]() tkrCloud

tkrCloud

![]()

TKR Store letöltés,

vásárlás

![]() tkrCloud

tkrCloud

![]()

marketing

( TKR 10 ),

hirdetés

( TKR 10 ),

reklám

( TKR 10 ),

weblap

( TKR 10 ),

honlap

( TKR 10 ),

webáruház

( TKR 10 ),

webshop

( TKR 10 ),

bolt

( TKR 10 ),

tkrmarketing

( TKR 10 ),

tartalomkezelő rendszer

( TKR 10, TKR CMS )

A Termék Kezelő Rendszertől

a Termeléstámogató és Kezelő Rendszeren és

a Tartalom Kezelő Rendszeren át, egészen

a Termelésirányítási és Kereskedelmi Rendszerig,

az összes TKR rendszerváltozat csak az Ön és Vállalkozása

hatékonyabbá és eredményesebbé tételének megkönnyítésére készült.

A Teljesen Kész Rendszer és

a Talánegyszer Készenlesz Rendszer

eredményeit és lehetőségeit felhasználva,

a Tapasztalat Kezelő Rendszer

egyszer csak

Tudás Kezelő Rendszerré válik,

ha megismeri és használja.

www.banjozsef.hu banjozsef@banjozsef.hu Bjsoft

Bán József

TKR Tartalom Kezelő Rendszer ( TKR, content management system, CMS )

- vállalati ( Enterprise ) szintű tartalomkezelő rendszer

( TKR 10 ECMS )

- webtartalom-kezelő rendszer ( TKR 10 WCMS )

- dokumentumkezelő rendszer ( TKR 10 DMS )

- mobil tartalomkezelő rendszer ( TKR 10 MCMS )

- komponens tartalomkezelő rendszer ( TKR 10 CCMS )

- digitális vagyonkezelő rendszer ( TKR 10 DAM )

- oktatási tartalomkezelő rendszer ( TKR 10 LMS )

TKR 11

TKR APP

TKR APKK

https://viszk.hu/tkrdroid/tkr.apk

https://viszk.hu/tkrdroid/tkr10.apk

https://banjozsef.hu/app/tkr.apk

https://banjozsef.hu/app/tkr10.apk

TKR-eBook hirdetés -> Az állandóan elérhető, időközönként ill. alkalmanként aktualizált és folyamatosan terjesztett ingyenes lapjaimon ( banjozsef, Bj, bjblog, Bjsoft, bjSql, szoftver, tkrdroid, eBook ) kínált egyidejű megjelenési lehetőségek!

TKR-eBook hirdetés -> Az állandóan elérhető, időközönként ill. alkalmanként aktualizált és folyamatosan terjesztett ingyenes lapjaimon ( banjozsef, Bj, bjblog, Bjsoft, bjSql, szoftver, tkrdroid, eBook ) kínált egyidejű megjelenési lehetőségek!

TKR-eBook hirdetés -> Az állandóan elérhető, időközönként ill. alkalmanként aktualizált és folyamatosan terjesztett ingyenes lapjaimon ( banjozsef, Bj, bjblog, Bjsoft, bjSql, szoftver, tkrdroid, eBook ) kínált egyidejű megjelenési lehetőségek!

TKR-eBook hirdetés -> Az állandóan elérhető, időközönként ill. alkalmanként aktualizált és folyamatosan terjesztett ingyenes lapjaimon ( banjozsef, Bj, bjblog, Bjsoft, bjSql, szoftver, tkrdroid, eBook ) kínált egyidejű megjelenési lehetőségek!

Bán József

Feltételek

licenc

{kind=link}

A szoftverek és rendszer ek működnek - többek között - Windows, Android, Debian GNU/Linux, Gentoo Linux és Ubuntu, de például Mac OS X és OS/2 operációs rendszerek felett is!

TKRICT ( MAT EIT SZJT SZT SZJA

ÁFA PTK NGM Kormány NAV Art. Air. Tbj Smtv Mttv Infotv )

TKR 366/10/11/APP ...

TKR 366/10 szoftvercsomagok

Az új TKR 10-Bemutatkozó Weblap

Az új TKR 10-Készlet Enterprise

TKR 366/10/APP Hirdetés

TKR Store letöltés, vásárlás

TKR Pláza Akció

TKR Pláza letöltés, vásárlás

-

VIDEO

-

BLOG

-

tkrexpress

Tovább ... -

tkrinfo

Tovább ...

-

Bán József ; Bjsoft, BJ elérhetőség

Bán József ; Bjsoft, BJ elérhetőség

Bán József ; Bjsoft, BJ elérhetőség

© 1983 - 2021 Bán József | All Rights Reserved. [ Minden jog fenntartva. ]

Impresszum Szerző

Adatvédelem

ÁSZF

Bolt

Feltételek

Ajánlat Szoftver

eBook TKR 10

TKR 366

TKR 16

TKR 15

TKR 14

TKR 13

TKR 12

TKR 11

![]()